Neste artigo, apresentamos de forma mais aprofundada, o tema da gestão de processos de sinistro de reduzida complexidade e a forma como os meios digitais permitem reduzir os custos dos mesmos e, simultaneamente, aumentar a satisfação dos tomadores de seguros.

Em qualquer processo de sinistro, a seguradora enfrenta múltiplos desafios: reduzir os custos do processo, cumprir os regulamentos aplicáveis e manter a satisfação do cliente – o tomador de seguro. Tal como demonstrado num estudo, realizado em 2014 pela Accenture, acerca da importância dos serviços de gestão de processos de sinistros, os dois mais importantes factores que determinam a satisfação do cliente – para além da equidade na sua resolução – são a rapidez na liquidação da indemnização e a transparência do processo de sinistro.

Um elevado nível de automatização, reduzirá os custos, graças a uma melhorada produtividade. A liquidação dos processos de sinistro menos complexos, ocorre automaticamente, no caso de se encontrarem abaixo de um limiar pré-definido e não existam quaisquer indicadores de fraude. O processamento directo automatizado, usual na gestão de processos de sinistros e habitual na gestão de processos de reclamações relativas a para-brisas, é o melhor exemplo da simplificação, aperfeiçoamento e agilização deste processo. A empresa eleita pela seguradora no domínio da reparação e substituição de vidros automóveis irá utilizar o portal da seguradora para inserir os dados detalhados da apólice e do sinistro ocorrido. O vidro será reparado ou substituído no local, com os valores de franquia e a comunicação da ocorrência e serão tratados automaticamente.

Processamento integral automático

O e-book da EY de 2016, intitulado ‘The future of claims’ (“O futuro dos processos de sinistro”), confirma a nossa opinião, que os clientes estão cada vez mais receptivos ao processamento integral automático dos sinistros de menor complexidade, através dos canais digitais. O processamento directo automatizado, claramente demonstra um elevado potencial, para diferentes tipos de processos de sinistros de baixo valor e de elevada frequência, especialmente em ramos de seguros de particulares, tais como os de viagem e de habitação. Embora totalmente automatizado, o processo pode abarcar um elevado nível de envolvimento do cliente, através do sistema de self-service online, com satisfação imediata.

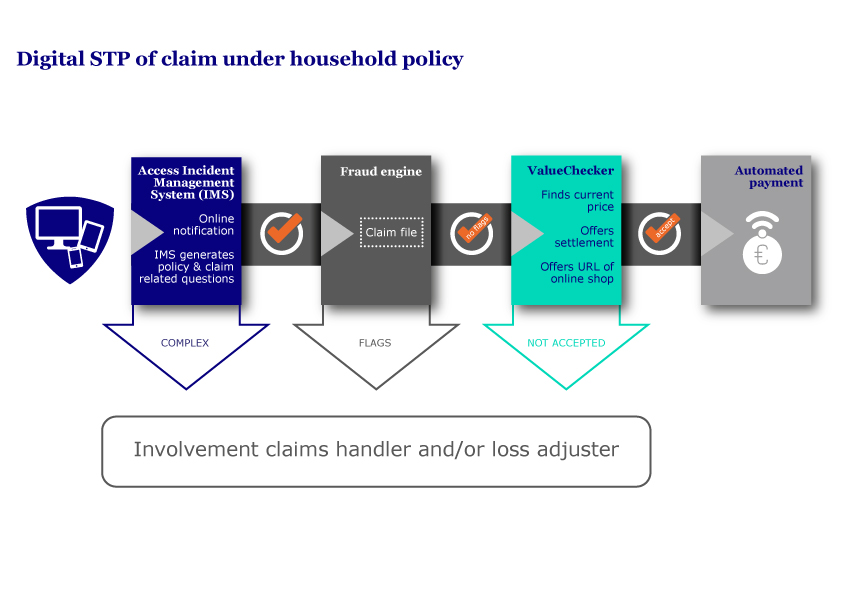

O esquema seguinte, revela o elevado potencial do processamento directo automatizado em processos de sinistro, relativos a seguros de habitação, sendo garantida, em todas as fases, a possibilidade da intervenção manual de um gestor de processos de sinistro, sempre que se afigure necessário.

Neste processo, o tomador de seguro comunica a ocorrência do sinistro utilizando o seu dispositivo preferido e o portal online da seguradora. Neste portal, designado por Sistema de Gestão de Incidentes (IMS), são geradas perguntas baseadas nos dados da apólice e o tomador do seguro introduz os dados relativos ao sinistro. Dispondo de uma cobertura automaticamente definida ao abrigo da apólice, os processos de sinistros de menor complexidade, são submetidos a uma verificação efectuada pelo motor de detecção de fraudes. Subsequentemente, poder-se-á apurar o valor dos artigos objecto de dano, extravio ou roubo, utilizando um sistema como o ValueChecker. O ValueChecker é um agregador que faz a pesquisa por todas as lojas online e compara os preços e as características dos produtos. É seleccionado o preço mais baixo disponível, é deduzida a franquia aplicável de acordo com a apólice e é apresentada a proposta de liquidação para resolução do sinistro, com base na qual, poderá, então, ser efectuado o pagamento. No caso de o artigo em questão já não estar disponível, poderá ser seleccionado um artigo de substituição com base nas características do produto.

Os tomadores de seguro que prefiram contactar por via telefónica a sua seguradora, não se aperceberão, porém, o gestor de sinistros do balcão de atendimento poderá usar este procedimento, exactamente da mesma forma, a fim de obter a resolução integral do processo numa única chamada: em vez de ser o tomador de seguro, será o gestor do processo de sinistro a inserir os dados no Sistema de Gestão de Incidentes.

Também os processos de sinistros mais complexos, são susceptíveis de envolvimento do cliente, em especial dos clientes mais conhecedores no domínio das tecnologias. Na nossa próxima publicação, iremos mostrar, como a tecnologia baseada em dispositivos móveis envolve a participação dos tomadores de seguros na inspecção efectiva dos danos ocorridos nas suas casas.

Bibliografia

Accenture (2014). The Digital Insurer Claims Customer Survey: Why claims service matters

EY (2016). The future of claims.